SoVD begrüßt Krankenhausreform

Mutterschutz nach Krankengeld

22.11.2024

Der Bundesrat hat die Krankenhausreform passieren lassen. Das Gesundheitswesen steht in den nächsten Jahren vor großen Veränderungen.

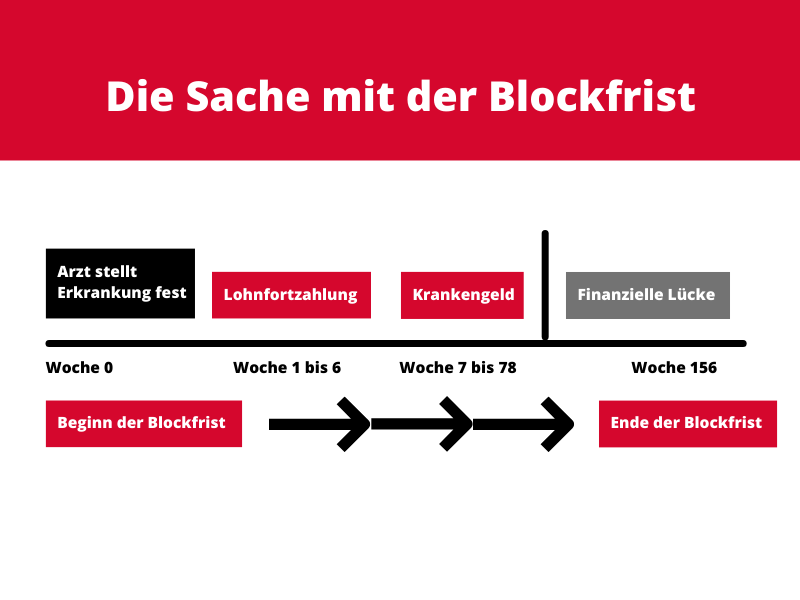

Länger als sechs Wochen krank – schon endet die Lohnfortzahlung, die Krankenkasse muss zahlen. Nun erhalten Sie das Krankengeld, das über den Daumen gerechnet rund 20 Prozent unter Ihrem bisherigen Netto-Einkommen liegt. In diesem Beitrag wollen wir uns anschauen, welche Auswirkungen eine lange Erkrankung auf die nun folgenden finanziellen Ansprüche hat.

Bis zur Abstimmung am Freitag war unklar, ob der Bundesrat die Krankenhausreform von Gesundheitsminister Karl Lauterbach (SPD) annimmt oder an den Vermittlungsausschuss verweist. Letztlich stimmten die Vertreter*innen der Bundesländer dem Vorhaben zu. Zumindest ein großes Projekt der Ampelregierung wird damit auch nach dem Auseinanderbrechen der Koalition noch umgesetzt.

Kernstück der Reform ist der Abschied von den sogenannten „Fallpauschalen“, durch die Kliniken finanzielle Mittel entsprechend der durchgeführten Eingriffe erhalten. In Zukunft sollen die Kliniken vor allem dafür bezahlt werden, dass sie bestimmte Leistungen anbieten, und entsprechende „Vorhaltepauschalen“ erhalten.

SoVD: Abkehr von Fallpauschalen ist positiv

Diese sollen 60 Prozent ihrer Kosten decken, während 40 Prozent wie gehabt über die Fallpauschalen abgerechnet werden. Darüber hinaus sind zusätzliche Mittel für Kernbereiche von Kliniken vorgesehen, etwa für die Intensivmedizin, Kinderheilkunde, Geburtshilfe, Schlaganfallbehandlung oder Traumatologie. Zusätzliche Regelungen wie ambulante Leistungsangebote sollen kleinen Kliniken in ländlichen Regionen helfen.

Der SoVD begrüßt, dass die Reform nicht weiter verzögert wird und unterstützt die mit dem Gesetz verbundenen Ziele; insbesondere die Abschwächung der starren Konzentrierung auf Fallpauschalen. Die SoVD-Vorstandsvorsitzende Michaela Engelmeier stellt dazu fest: „Wir brauchen in Deutschland eine flächendeckende, wohnortnahe und qualitativ hochwertige Krankenhausversorgung, die verlässlich und angemessen finanziert wird. Deshalb geht die geplante Krankenhausreform grundsätzlich in die richtige Richtung, um den hohen finanziellen Druck aus dem System zu nehmen und gleichzeitig die Qualität der Versorgung zu verbessern.“

Kritik an Zweckentfremdung von Beitragsmitteln

Für die Umsetzung der Reform sind 50 Milliarden Euro einem „Transformationsfonds“ eingeplant. Der SoVD kritisiert die beschlossenen Finanzierungsregeln, die vorsehen, dass die Hälfte der Kosten von der Gesetzlichen Krankenversicherung aus Beitragsmitteln bezahlt wird. Die geplante Finanzierung des Transformationsfonds ist eine Zweckentfremdung von Beitragsmitteln“, erklärt Michaela Engelmeier. „Es kann nicht sein, dass die Hälfte der 50 Milliarden Euro, die über zehn Jahre in den Fonds fließen sollen, aus der Liquiditätsreserve des Gesundheitsfonds kommt – und damit allein aus Beitragsmitteln der Versicherten.“

Das Gesetz tritt zum 1. Januar 2025 in Kraft. Die Einführung der neuen Struktur wird sich über mehrere Jahre bis 2029 erstrecken. Für die Patient*innen wird sie also nicht sofort spürbar. Als eine Folge dürften vor allem in ländlichen Regionen einige Kliniken schließen.

Sie wollen regelmäßig über neue Beiträge in unserem Blog informiert werden? Melden Sie sich einfach zu unserem Newsletter per E-Mail an!

SoVD begrüßt Krankenhausreform Weiterlesen »