Weniger Steuern mit Altersrente für schwerbehinderte Menschen?

Weniger Steuern mit Altersrente für schwerbehinderte Menschen?

15.12.2023

Mit Schwerbehinderung geht es früher in die Rente. Unter allen Arten der vorgezogenen Altersrente ist die Variante für Menschen mit Behinderung die mit dem größten Mehrwert. Doch gilt das auch beim Thema Steuern?

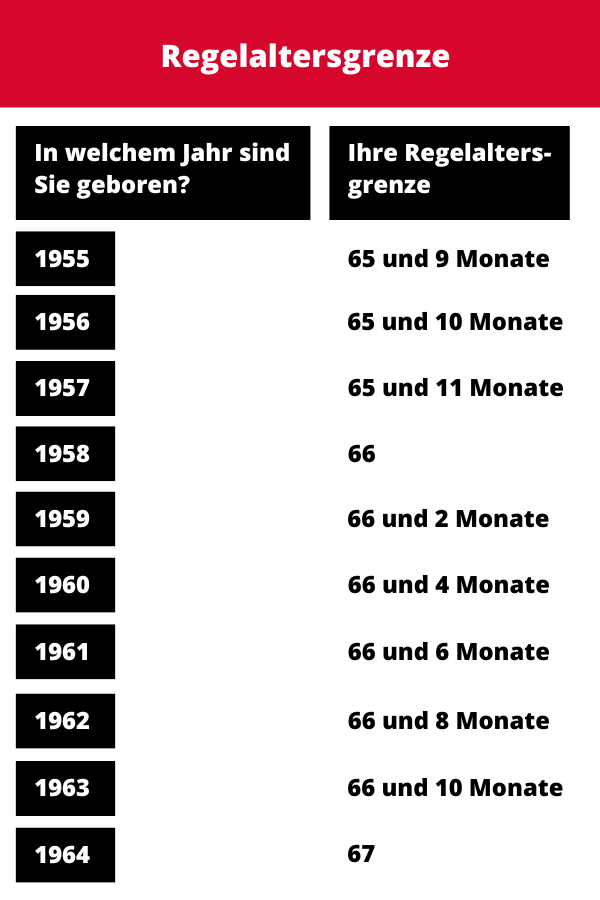

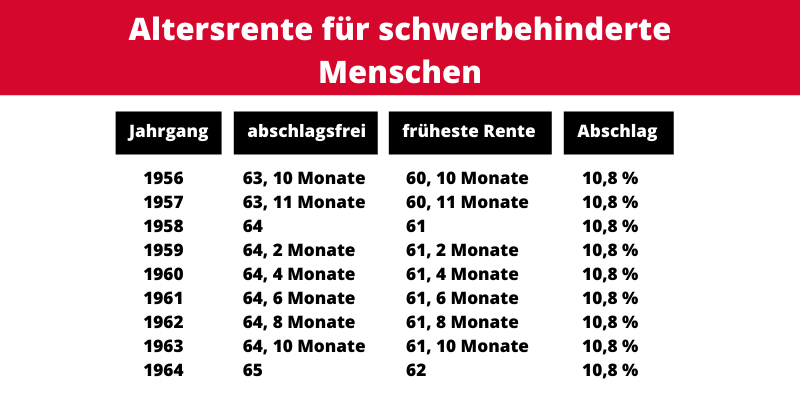

Eine Altersrente für schwerbehinderte Menschen bekommen Sie in Deutschland nur, wenn Sie einen Grad der Behinderung (GdB) von mindestens 50 haben. Damit gibt es dann auch automatisch den Schwerbehindertenausweis.

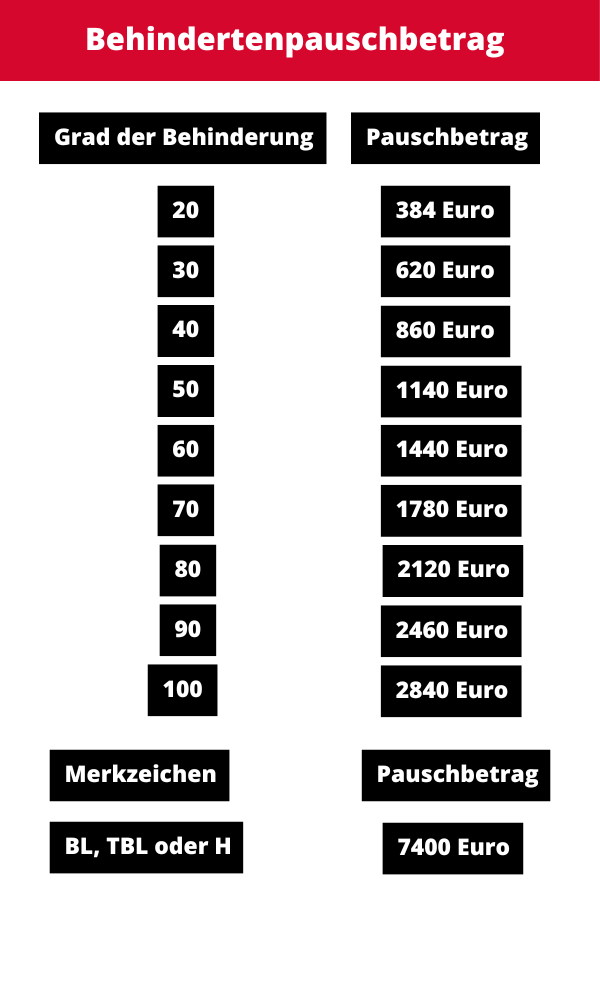

Und das allein sorgt bereits für einen steuerlichen Vorteil. Denn ab einem GdB von 20 profitieren Sie vom Behindertenpauschbetrag. Je höher Ihr Grad der Behinderung, desto mehr Steuern sparen Sie.

Schon ab einem GdB von 20 zahlen Sie weniger Steuern.

Zur Erklärung: Der Behindertenpauschbetrag vermindert Ihr zu versteuerndes Einkommen. Wenn der Pauschbetrag also 1140 Euro beträgt, zahlen Sie nicht 1140 Euro weniger Steuern. Es bedeutet lediglich, dass Ihr zu versteuerndes Einkommen um diesen Betrag sinkt.

Falls Sie keine Steuern zahlen müssen, bringt Ihnen der Pauschbetrag selbstverständlich auch keine Vorteile.

Wenn Sie die gesetzlichen Hintergründe zu diesem Thema interessieren, finden Sie diese im Paragraphen 33b Einkommensteuergesetz (EStG).

Behinderten-Rente und Steuern

Wir können also schon hier festhalten: Wer eine amtlich anerkannte Behinderung hat und Steuern zahlen muss, spart Geld. Aber wie sieht das konkret in der Altersrente für schwerbehinderte Menschen aus?

Eins vorweg: Diese Renten-Variante per se bedeutet nicht, dass Sie weniger Steuern zahlen müssen. Darüber entscheidet allein der Behindertenpauschbetrag. Eine weitere wichtige Komponente rund um das Thema Rente, Behinderung und Steuern ist jedoch das Jahr, in dem Sie in Rente gehen bzw. gegangen sind. Denn das entscheidet, welchen Teil Ihrer Rente Sie überhaupt versteuern müssen.

Wer zum Beispiel im Jahr 2024 in die Rente geht, muss lediglich 84 Prozent seiner Rente versteuern. Im Jahr darauf sind es dann bereits 85 Prozent. All jene, die erst ab 2040 Ihre Altersrente erhalten, versteuern ihre Rente dann komplett. Eine ausführliche Übersicht dazu finden Sie auf der Seite der Deutschen Rentenversicherung.

Fazit

Rentnerinnen und Rentner mit Behinderung zahlen weniger Steuern. Das liegt aber nicht an der Rentenvariante – also nicht der Altersrente für schwerbehinderte Menschen. Nein, die Steuerersparnis kommt allein vom sogenannten Behindertenpauschbetrag. Und wie hoch der Anteil Ihrer Rente ist, der überhaupt versteuert werden muss, hängt von dem Jahr ab, in dem Sie in Rente gehen.

Sie wollen regelmäßig über neue Beiträge in unserem Blog informiert werden? Melden Sie sich einfach zu unserem Newsletter per E-Mail an!

Weniger Steuern mit Altersrente für schwerbehinderte Menschen? Weiterlesen »