Ohne Schuld vor Rente gekündigt

Ohne Schuld vor Rente gekündigt: Zählt das ALG jetzt zur Wartezeit?

04.07.2024

Leider passiert so etwas immer zur Unzeit: Wenn Sie ohne eigenes Zutun Ihren Job verlieren, haben Sie Anspruch auf Arbeitslosengeld. Aber wie verhält sich das Ganze mit Blick auf die Wartezeiten bei der Rente?

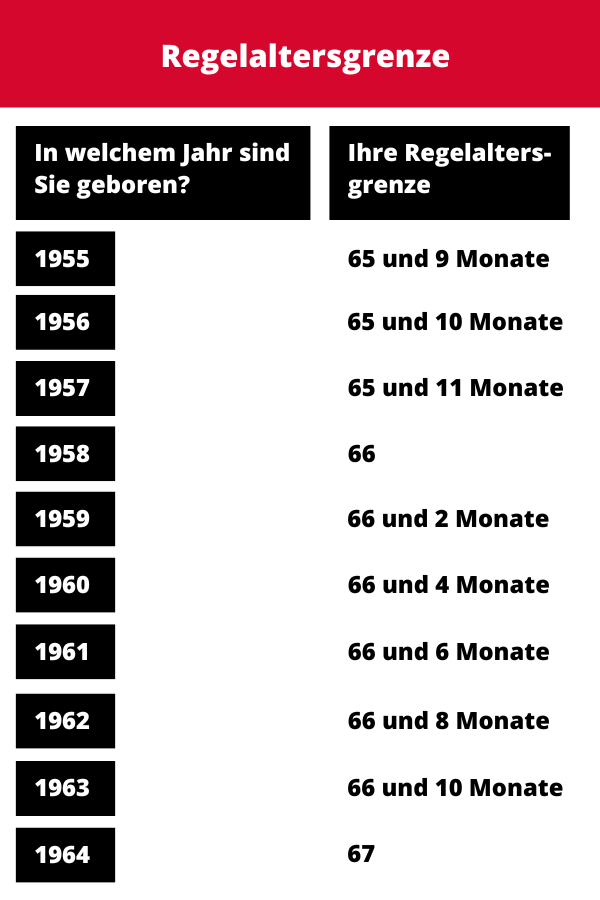

Diese Frage ist wichtig, weil jede Altersrente eine Mindest-Versicherungszeit in der Deutschen Rentenversicherung (DRV) voraussetzt. Besonders pikant wird es, falls es um eine vorgezogene Altersrente geht – also die mit Schwerbehinderung, die Rente mit 63 oder die abschlagsfreie Rente nach 45 Versicherungsjahren.

Für all diese Rentenvarianten benötigen Sie eine festgelegte Anzahl an Jahren in der DRV. Haben Sie die nicht, bleibt die Wunsch-Rente ein Wunsch. Und deswegen kann der Jobverlust am Ende des Berufslebens ein größeres Problem sein.

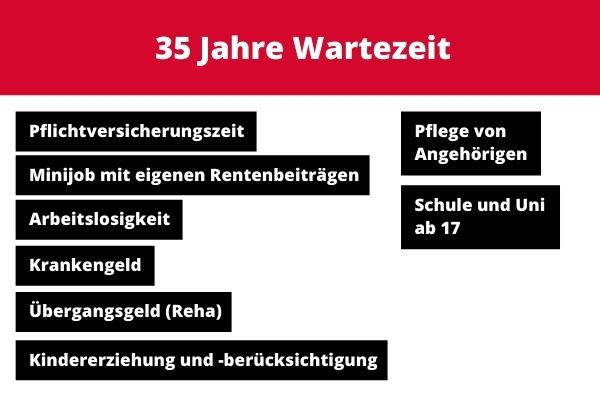

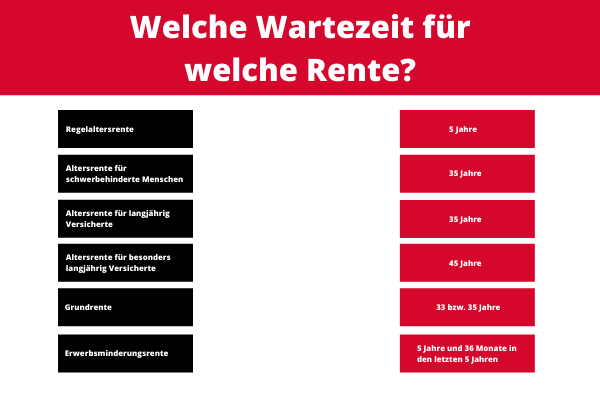

35 oder 45 Jahre Wartezeit

Wie groß das Problem wirklich ist, hängt von der jeweiligen Versicherungszeit ab. Wenn es um die Rente mit Behinderung geht oder die abschlagsbehaftete Rente ab 63, benötigen wir mindestens 35 Jahre Wartezeit. In der Regel haben wir die mit Anfang 60 erfüllt – denn nicht nur die Arbeitsjahre zählen mit, sondern auch die Jahre an der Uni oder große Teile der Kindererziehung.

Aber selbst wenn nicht: Der Bezug von Arbeitslosengeld (ALG) ist bei den 35 Jahren IMMER inkludiert. Das bedeutet also – falls Sie Ihren Job in den Jahren vor dem Rentenbeginn verlieren sollten, zählt die folgende Phase als Versicherungszeit bei den 35 Jahren mit. Das gilt sowohl für Arbeitslosen- als auch Bürgergeld.

Achtung: Das gilt allerdings nicht, wenn Sie bei der Arbeitsagentur eine Sperre absitzen müssen. Falls Sie also OHNE wichtigen Grund selbst kündigen oder einen Aufhebungsvertrag unterschreiben, gefährdet das möglicherweise Ihre Pläne für den Ruhestand.

Etwas schwieriger wird es für die 45-jährige Versicherungszeit.

Denn in diesem Fall zählt der Bezug von Bürgergeld per se nicht mit. Arbeitslosengeld schon, aber mit einer wichtigen Ausnahme: In den letzten 24 Monaten vor dem Beginn Ihrer Rente wird die Bezugszeit des ALG nicht bei der 45-jährigen Wartezeit angerechnet. Wenn Sie kurz vor der Rente Ihren Job verlieren, kann das also höchst problematisch sein.

"Und wenn mich selbst keine Schuld am Jobverlust trifft?"

Die oben gemachten Aussagen zur 35- oder 45-jährigen Wartezeit sind auch dann gültig, wenn die Kündigung nicht von Ihnen ausging. Für die Anerkennung als Wartezeit spielt es keine Rolle, ob Sie schuldlos gekündigt wurden oder aus freien Stücken einen Aufhebungsvertrag unterschreiben: Wenn Sie Arbeitslosengeld beziehen, wird das bei der 35-jährigen Versicherungszeit immer berücksichtigt. Bei der 45-jährigen Variante nur, wenn es sich nicht um die letzten zwei Jahre vor Rentenbeginn handelt. Eine Ausnahme wäre nur dann gegeben, wenn Ihr Betrieb komplett in die Insolvenz geht.

Und nochmal: Falls Sie in den ersten zwölf Wochen im Arbeitsamt gesperrt sind und kein ALG erhalten, zählt diese Zeit ebenfalls nicht als Wartezeit.

Fazit

Wenn Sie also schuldlos Ihren Job verlieren, kommt es darauf an, mit welcher Rentenart Sie in den Ruhestand wechseln möchten. Schwerbehinderten-Rente und eine Rente mit Abschlägen erfordern die 35-jährige Wartezeit. Das ist mit Blick auf Ihre Arbeitslosigkeit kein Beinbruch.

Bei der abschlagsfreien Rente nach 45 Jahren Wartezeit, müssen wir uns die Frage stellen: Ist die Versicherungszeit bereits vor dem Jobverlust erfüllt? Falls ja – kein Problem. Wenn nicht, müssen wir die letzten Monate bis 45 irgendwie komplettieren. Zum Glück gibt es dafür Mittel und Wege

Sie wollen regelmäßig über neue Beiträge in unserem Blog informiert werden? Melden Sie sich einfach zu unserem Newsletter per E-Mail an!